Raport Barometru transportowego TIMOCOM – III kwartał 2023

Popyt na usługi transportowe pozostaje poniżej poziomu z ubiegłego roku – jednak zbliża się do 2019

")

Łączna liczba ofert ładunków w 3. kwartale 2023 roku była o 21% niższa niż w analogicznym okresie ubiegłego roku. Stosunek frachtów do przestrzeni ładunkowych zbliża się do wyniku z przedpandemicznego roku 2019. Wrześniowe zwiększenie zapotrzebowania na usługi transportowe spowodowało wzrost średniej ceny frachtu.

W latach pandemii Barometr Transportowy wskazywał wartości nietypowe – bardzo niskie i bardzo wysokie. W bieżącym roku wyniki powróciły do poziomu z 2019. Jednak mimo lekkiej poprawy w stosunku do poprzednich kwartałów rynek transportowy nadal nie jest w najlepszej kondycji.

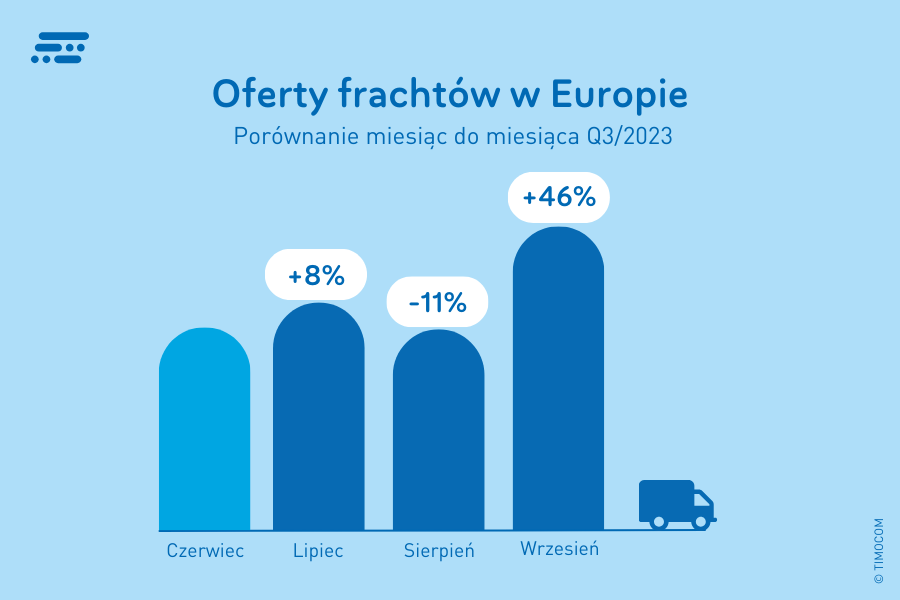

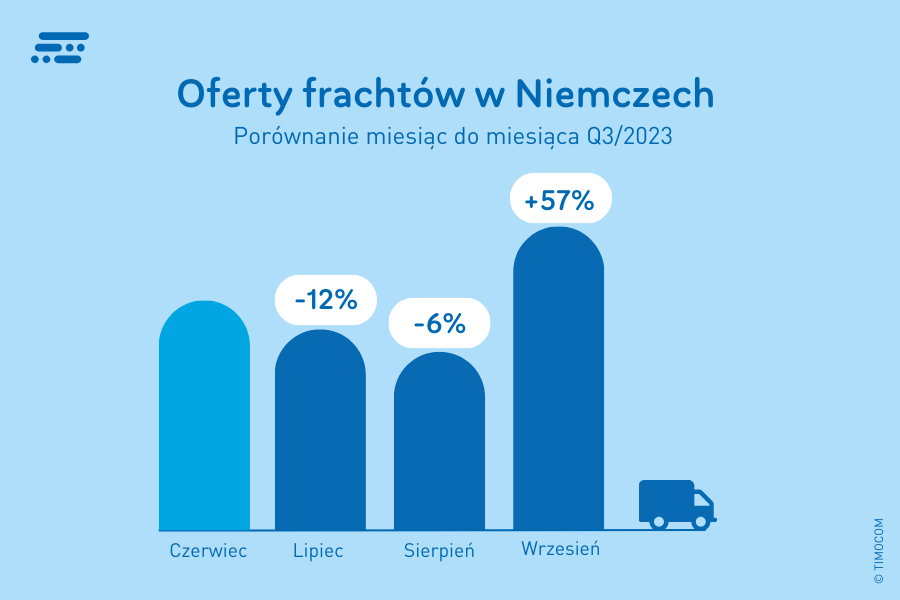

Po pierwszych dwóch kwartałach bieżącego roku, w których liczby ofert frachtów w Europie były znacznie niższe niż w analogicznych kwartałach 2022 (1 kw. -51%; 2 kw. -46,3%), w trzecim kwartale dystans nieco się zmniejszył, lecz nadal jeszcze wynosił 21%. Wrzesień był w tym kwartale miesiącem z najwyższą liczbą ofert frachtów, mimo to nadal był o 13% słabszy od września 2022 roku. W Niemczech liczba ofert w 3. kwartale była aż o 32% niższa od analogicznego kwartału poprzedniego roku.

Zgodnie z oczekiwaniami popyt na moce transportowe zwiększył się po zakończeniu sezonu letniego. We wrześniu na Giełdzie Transportowej TIMOCOM ponownie obserwowaliśmy znacznie większe zapotrzebowanie na transport: w tym miesiącu w całej Europie wygenerowanych zostało o 46% więcej ofert ładunków niż w sierpniu. W Niemczech wzrost wyniósł 57%. Stosunek frachtów do przestrzeni ładunkowych w Europie, który w lipcu wynosił 64 do 36 a w sierpniu 57 do 43, we wrześniu był mniej zbalansowany: 69 do 31.

Trend gospodarczy dławi popyt na rynku transportowym

Słaba koniunktura w dalszym ciągu wywiera presję na branżę transportową – mimo malejącej inflacji. Jednym z powodów tego stanu rzeczy jest uderzająca słabość sektora budowlanego, która wpływa negatywnie na ilość zleceń dla przewoźników. Jednak również niska konsumpcja i brak inwestycji w wielu branżach są przyczynami tego, że nie udało się zbliżyć do wyników z ubiegłego roku. Jest to widoczne zarówno w sektorze prywatnym, co wskazuje indeks nastrojów konsumenckich GfK, jak również wśród przedsiębiorców. Potwierdza to wskaźnik nastrojów biznesowych ifo, który w ciągu ostatnich trzech miesięcy spadł z 87,4 do 85,7, choć we wrześniu oczekiwania respondentów nieco się poprawiły.

Ta sytuacja uderza w handel detaliczny. Na przykład zgodnie z danymi Federalnego Urzędu Statystycznego w sierpniu 2023 r. obroty spadły realnie o 1,2% w stosunku do poprzedniego miesiąca. W stosunku do sierpnia ubiegłego roku spadek wyniósł aż 2,3%. Zgodnie ze wskaźnikiem cen towarów i usług konsumpcyjnych ceny żywności wzrosły ponadprzeciętnie o 9,0%, przez co wraz z cenami energii przyczyniły się do utrzymania wysokiej stopy inflacji.

„W związku z istniejącą sytuacją gospodarczą obserwowaliśmy ogólnie niskie zapotrzebowanie na przestrzenie ładunkowe w Europie w porównaniu z rokiem 2022, choć w zeszłym miesiącu dał się zauważyć niewielki wzrost liczby ofert frachtów” – wyjaśnia Gunnar Gburek, Head of Business Affairs firmy TIMOCOM. - „Rynek transportowy w Niemczech reaguje zachowawczo, wpisując się w ogólny trend gospodarczy. Przyczynami są przede wszystkim niski popyt zagraniczny i słaba koniunktura wewnętrzna”. Zdaniem Gburka w bieżącym roku nie należy się spodziewać znacznego wzrostu zapotrzebowania na usługi transportowe: „Jeśli rynek transportowy będzie nadal rozwijał się na poziomie 2019 roku, w czwartym kwartale 2023 roku popyt na przestrzeń ładunkową ponownie zmaleje. Taki scenariusz wydaje się realistyczny, biorąc pod uwagę obecną koniunkturę panującą w Europie, a przede wszystkim w Niemczech”.

Średnia cena frachtu na najwyższym poziomie od początku roku

W efekcie wzrostu liczby ofert frachtów we wrześniu wzrosła także średnia cena frachtu za kilometr – o 6,5% w stosunku do poprzedniego miesiąca. Ogólnie wartość ta jest wyższa o całe 21,3% od wyniku z lutego, który był tegorocznym dołkiem. Jednak mimo wzrostu cen, który dokonał się na przestrzeni roku, wszystkie ceny nadal są znacznie niższe od najlepszych wyników z 2022 roku, kiedy to popyt był wyraźnie wyższy.

Więcej ofert frachtów z i do Szwecji

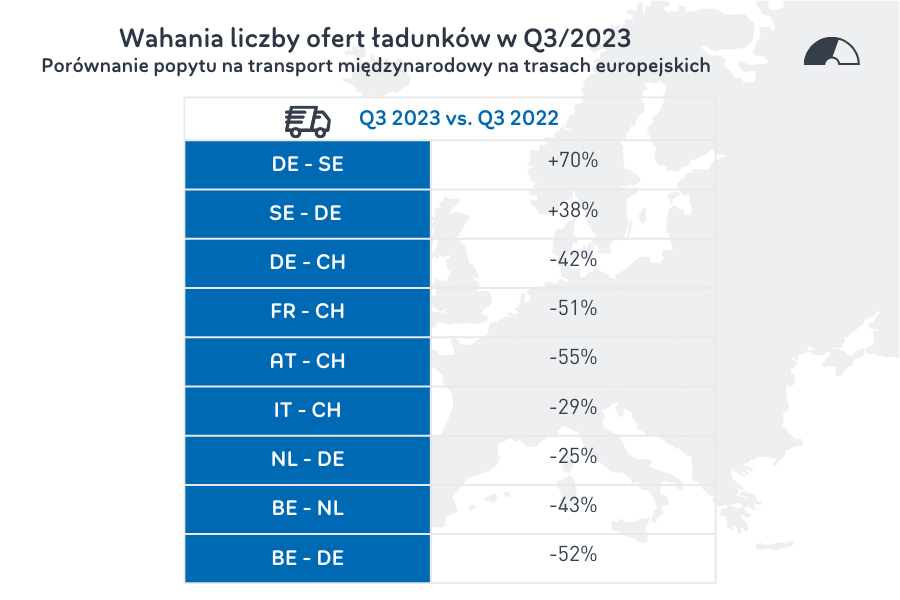

Interesujące zmiany pod względem liczby ofert frachtów zaszły m.in. w relacji Niemcy - Szwecja. Przede wszystkim liczba ofert dla kierunku z Niemiec do Szwecji wzrosła o 70% w porównaniu z analogicznym kwartałem poprzedniego roku. Ze Szwecji do Niemiec było o 38% więcej ofert frachtów. Do szwedzkich dóbr eksportowych należą przede wszystkim samochody, a także wyroby drewniane, produkty farmaceutyczne oraz żelazo i stal. Pod względem importu Niemcy są dla Szwecji partnerem handlowym numer 1. Jeśli chodzi o eksport, z danych niemiecko-szwedzkiej izby handlowej wynika, że Niemcy zajmują 2. miejsce po Norwegii. Dodajmy, że zarówno wolumen importu, jak i eksportu przekroczyły poziom sprzed pandemii. Import z Niemiec dotyczy przede wszystkim maszyn i farmaceutyków.

Mniejszy popyt na przewozy do Szwajcarii

Na trasach prowadzących z wielu kierunków do Szwajcarii w 3. kwartale zmniejszyło się zapotrzebowanie na moce transportowe. Stało się tak mimo utrudnień w transporcie kolejowym w tunelu Świętego Gotarda, których logiczną konsekwencją byłby wzrost popytu na transport drogowy. W relacji z Austrii do Szwajcarii odnotowaliśmy o 55% mniej ofert frachtów niż w poprzednim kwartale, natomiast z Francji do Szwajcarii – o 51% mniej ofert frachtów. Z Niemiec do Szwajcarii było o 42%, a z Włoch – o 29% mniej ofert frachtów niż w roku poprzednim. Ponieważ połączenie szynowe jeszcze przez kilka miesięcy pozostanie zamknięte, w czwartym kwartale należy się spodziewać nasilenia przewozów drogowych towarów na trasach do Szwajcarii.

Spadły również liczby ofert frachtów z Belgii i Holandii do Niemiec (BE-DE -52%; NL-DE -25%). Przyczyną jest w tym przypadku osłabienie transportu towarów z portów morskich w głąb lądu. Wolumen przeładunków w portach ZARA od początku roku systematycznie spada.

Chcesz uzyskać szczegółowe informacje o podaży ładunków z Polski i do Polski oraz na rynku krajowym?