Raport Barometru Transportowego TIMOCOM Q1/2026

Więcej ładunków, mniej pojazdów – rynek transportowy pod rosnącą presją kosztów

Rynek transportowy rozpoczął 2026 rok z większą dynamiką, niż oczekiwano, jednak w bardziej wymagających warunkach rynkowych: solidny popyt napotkał wciąż ograniczoną podaż zdolności transportowych, m.in. w wyniku niewypłacalności firm i stopniowej redukcji floty. Zjawisko to może się nasilać w kontekście napięć geopolitycznych.

Coraz większa redukcja flot ciężarówek

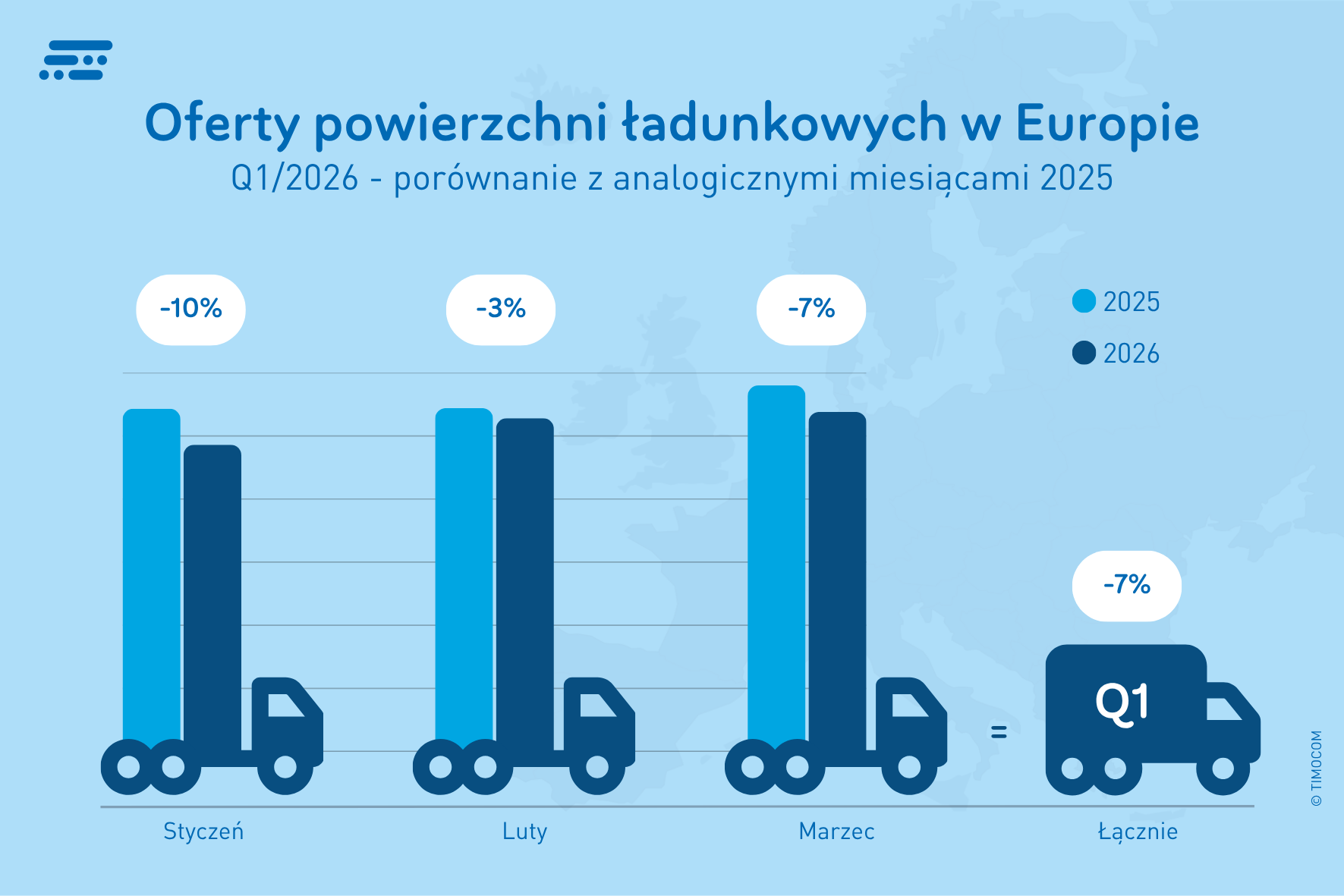

Chociaż impulsy gospodarcze pozostają ograniczone, w pierwszym kwartale 2026 roku w całej Europie opublikowano na TIMOCOM Road Freight Marketplace o 41% więcej ofert ładunków niż rok wcześniej. Jednocześnie spadła liczba dostępnych ofert pojazdów – o 7% w porównaniu z Q1/2025.

W efekcie coraz trudniej znaleźć odpowiednią przestrzeń ładunkową, szczególnie na najbardziej obciążonych trasach.

„Napięcia geopolityczne i rosnące ceny energii zwiększają presję na firmy transportowe, by wykorzystywały swoje moce możliwie jak najefektywniej i najbardziej rentownie. Ponieważ nie zawsze jest to możliwe, skutkiem jest wycofywanie części floty z eksploatacji” – mówi Gunnar Gburek, Head of Business Affairs w TIMOCOM.

Ocenę tę potwierdza Federalny Związek Drogowego Transportu Towarowego, Logistyki i Utylizacji Odpadów (BGL), który wskazuje na możliwe ograniczenie floty w Niemczech nawet o 10–20%.

Impulsy gospodarcze pozostają ograniczone

Pierwszy kwartał pokazuje zróżnicowany obraz rynku. Na początku roku słabe wyniki handlu i przemysłu oraz spadek konsumpcji ograniczały popyt na transport. W dalszej części kwartału pojawiły się jednak pierwsze sygnały ożywienia.

Według Federalnego Urzędu Statystycznego popyt przemysłowy w Niemczech wzrósł w lutym o 3,5% rok do roku. Wzrost napędzał przede wszystkim sektor motoryzacyjny oraz zwiększony popyt na dobra konsumpcyjne (+4,5%). Wysoki udział ofert ładunków w tym okresie, widoczny w Barometrze Transportowym TIMOCOM, odzwierciedlał ten trend.

W marcu, mimo napięć geopolitycznych, rynek był dodatkowo napędzany przez sezon przedświąteczny.

Popyt na usługi transportowe wyraźnie wzrósł

Udział ładunków w Europie osiągnął w marcu poziom 79%, czyli o 11 punktów procentowych więcej niż rok wcześniej. W styczniu wyniósł 79% (+4 p.p. r/r), a w lutym 75% (+9 p.p. r/r).

Dynamika popytu była wyższa, niż wynikałoby to z danych makroekonomicznych, co może wskazywać na bardziej krótkoterminowe zabezpieczanie zdolności transportowych w warunkach niepewności.

W Niemczech obserwowano podobny trend. W pierwszym kwartale liczba ofert ładunków była o 37% wyższa niż rok wcześniej.

Udział ładunków w Niemczech wyniósł:

styczeń 2026 78% (+2 pkt proc. wobec sty 2025)

luty 2026 68% (+7 pkt proc. wobec lut 2025)

marzec 2026 77% (+9 pkt proc. wobec mar 2025)

Austria: rynek bliżej równowagi

W Austrii liczba ofert ładunków w pierwszym kwartale wzrosła o 40% rok do roku. Wskaźnik ładunków do przestrzeni ładunkowej zbliżył się do bardziej zrównoważonego poziomu i wyniósł 47% w marcu (+13 p.p. r/r).

Wzrost ten odzwierciedla większą dynamikę rynku w ostatnich miesiącach w kontekście napięć geopolitycznych.

Udział ładunków w Austrii:

styczeń 2026 43% (+4 pkt proc. wobec sty 2025)

luty 2026 43% (+9 pkt proc. wobec lut 2025)

marzec 2026 47% (+13 pkt proc. wobec mar 2025)

„Trudna sytuacja gospodarcza jest wyraźnie widoczna w sposobie zlecania transportu na rynku spot. To tutaj zleceniodawcy szybko znajdują przestrzeń ładunkową, podczas gdy stali podwykonawcy ograniczają moce przewozowe lub unikają długoterminowych zobowiązań. Podobne zjawiska obserwujemy w wielu kluczowych krajach europejskich, szczególnie na korytarzach o wysokim popycie” – mówi Gunnar Gburek.

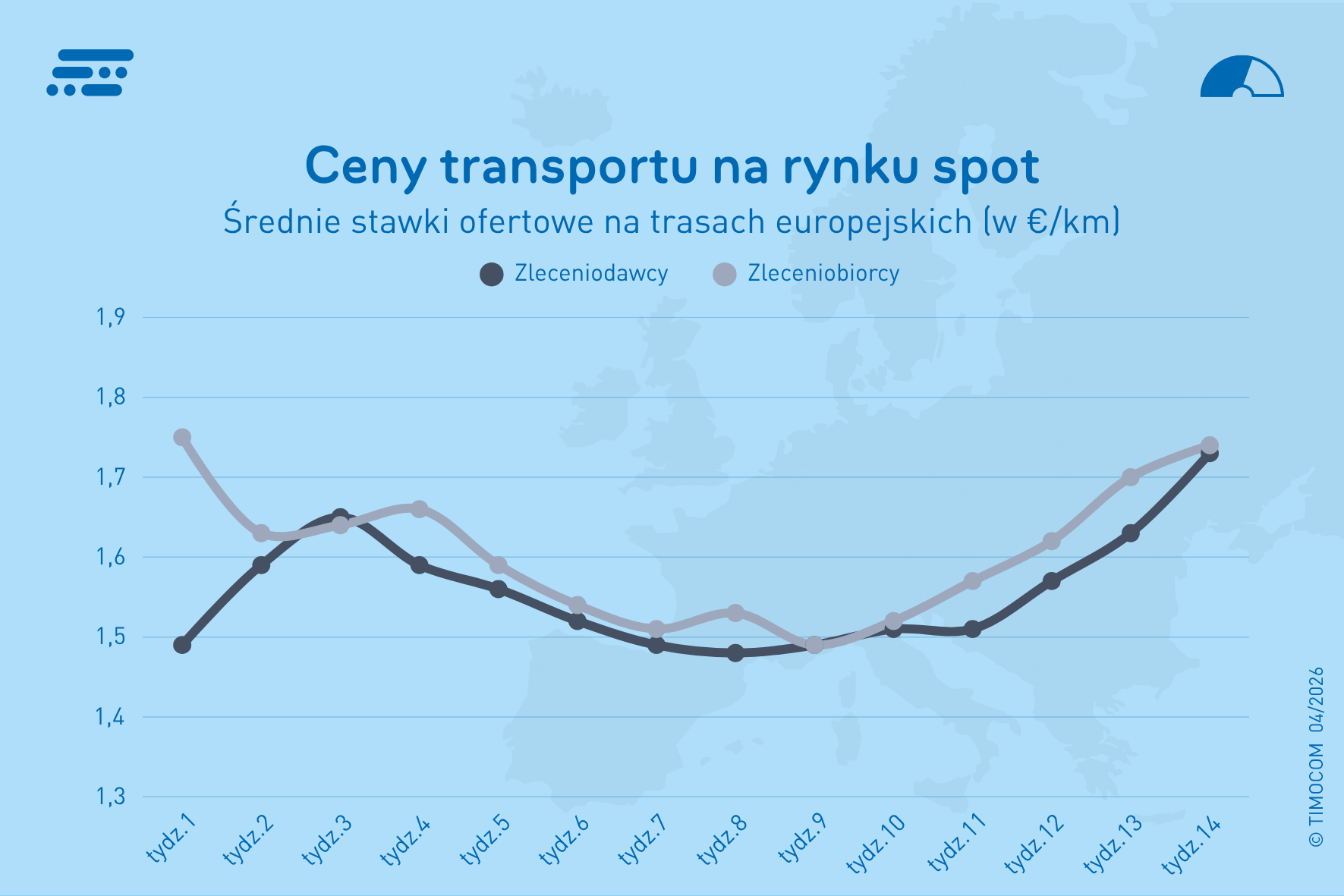

Ceny transportu reagują z opóźnieniem

Na początku bieżącego roku ceny na europejskim rynku spot spadły w porównaniu z końcem 2025. Wraz z nasileniem napięć na Bliskim Wschodzie stawki zaczęły jednak ponownie rosnąć; w marcu było to widoczne z tygodnia na tydzień.

Na trasach europejskich przewoźnicy oczekiwali średnio o 9,5% wyższych stawek za kilometr niż rok wcześniej, podczas gdy zleceniodawcy oferowali o 8,9% więcej. Średnie tygodniowe ceny mieściły się w przedziale od 1,49 €/km do 1,75 €/km.

W Niemczech poziom stawek był wyższy, ale dynamika wzrostu podobna:

- stawki przewoźników: +9,7% r/r (powyżej 2 €/km)

- stawki oferowane: +9,1% r/r

- zakres cen: 1,59 €/km – 1,98 €/km

Prognoza w warunkach niepewnej sytuacji geopolitycznej

Drugi kwartał tego roku będzie w dużej mierze zależeć od rozwoju działań wojennych na Bliskim Wschodzie oraz od blokady Cieśniny Ormuz.

W optymistycznym scenariuszu, zakładającym stabilizację sytuacji, udział ofert ładunków może utrzymać się na poziomie:

- kwiecień: ok. 80%

- maj: ok. 82%

- czerwiec: powyżej 80%

„Jeśli napięcia geopolityczne będą się przedłużać i nasilać, skutki mogą być poważniejsze i długotrwałe – nie tylko dla branży, ale dla całej gospodarki. Moce transportowe w Europie Środkowej będą stopniowo znikać i nie będą mogły zostać w pełni zastąpione przez przewoźników z innych krajów” – mówi Gunnar Gburek.

Obecny kierunek rynku wyznaczają nie wzrosty, lecz niepewność, rosnące koszty i spadek dostępnych mocy przewozowych. Jednym z efektów może być dalsza fragmentacja rynku, lokalne niedobory transportu oraz większa zmienność stawek.

Więcej informacji o aktualnej sytuacji na rynku transportowym oraz zmianach w liczbie ofert ładunków na wybranych trasach europejskich można znaleźć w pełnej wersji raportu Barometru Transportowego TIMOCOM.