Raport Barometru Transportowego TIMOCOM Q3/2025

Popyt na transport wzrasta o 25%, oferta powierzchni ładunkowych przesuwa się do trzech hubów w Europie Wschodniej.

Europejski rynek ładunków spot wykazuje w trzecim kwartale 2025 roku: popyt na transport rośnie, oferta powierzchni ładunkowych pozostaje na stałym poziomie, a ceny rosną jedynie umiarkowanie. Wynika to z faktu, że wzrost popytu jest napędzany przede wszystkim ożywieniem gospodarczym w Europie Zachodniej, podczas gdy dostępny wolumen przewozów ciężarowych coraz bardziej przesuwa się w kierunku Europy Wschodniej.

-

Europa Zachodnia napędza popyt na transport

-

W Europie Wschodniej wyłaniają się trzy centra zdolności przewozowych (capacity hubs).

-

Ceny frachtów rosną umiarkowanie pomimo wysokiego popytu

-

Szlaki towarowe między Niemcami a Europą Zachodnią zyskują na znaczeniu

-

Austria jako ważny rynek tranzytowy

-

Perspektywy: ożywienie konsumpcji zwiększa presję na rynek transportowy

Europa Zachodnia napędza popyt na transport

Liczba ofert frachtów wzrosła w trzecim kwartale 2025 roku i w porównaniu do analogicznego okresu roku poprzedniego zwiększyła się o 25%. „Stoją za tym dwa istotne czynniki. Po pierwsze - ożywienie gospodarcze na głównych rynkach południowo-zachodniej Europy, takich jak Francja, Hiszpania i Włochy. W trzecim kwartale 2025 roku zaoferowano tam znacznie więcej frachtów na rynku spot niż rok wcześniej” – mówi Gunnar Gburek, Head of Business Affairs w TIMOCOM. -„Po drugie - silny wzrost na rynkach Europy Wschodniej, zwłaszcza w Polsce, co powoduje decydującą zmianę w alokacji powierzchni ładunkowych.”

Oferty ładunków - III kwartał 2025 vs. III kwartał 2024

Popyt na transport rośnie w całej Europie o +24,8%

Top 5 rynków oferujących ładunki: Niemcy, Francja, Polska, Włochy, Holandia

Europa Zachodnia jako motor wzrostu: +31,5%

Polska: +31% wprowadzonych ofert na wszystkich relacjach (po potrojeniu w poprzednim roku)

W Europie Wschodniej wyłaniają się trzy centra zdolności przewozowych (capacity hubs).

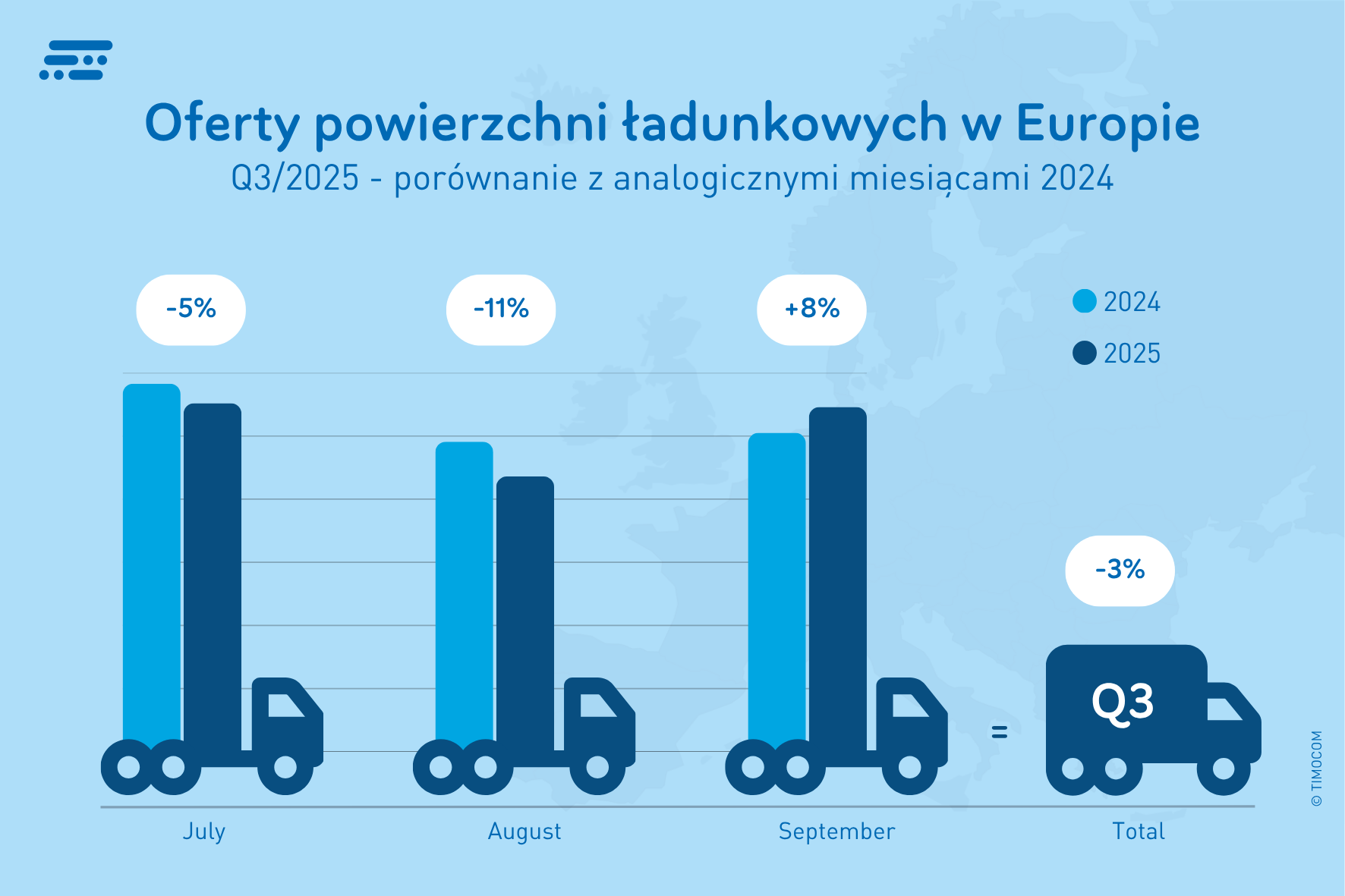

Podaż przestrzeni ładunkowej w europejskim transporcie drogowym towarów utrzymała się w trzecim kwartale na poziomie z poprzedniego roku. „Wskaźnik -3% nic nie mówi o dramatycznym rozwoju sytuacji, która się za tym kryje” – wyjaśnia Gunnar Gburek.– „Na niektórych rynkach doszło do masywnych spadków dostępnych mocy przewozowych, które zostały zrekompensowane przez inne rynki. Dostrzegamy wyraźne przesunięcie w kierunku konkretnych centrów mocy przewozowych.”

Dzięki kolejnemu wzrostowi o 35% firmy z siedzibą na Litwie w III kwartale 2025 roku zajęły czołowe miejsce wśród trzech największych rynków powierzchni ładunkowych. Litwa jest zatem nie tylko największym, ale także najbardziej stabilnym oferentem wolnych pojazdów na europejskim rynku spot. Drugim co do wielkości rynkiem dostawców były firmy polskie, mimo że ich oferta powierzchni ładunkowych ostatnio spadła, a na trzecim miejscu znalazły się przedsiębiorstwa z Rumunii, których oferty przestrzeni ładunkowej na Giełdzie Transportowej TIMOCOM wzrosły w III kwartale o 27%.

Jak mówi Gunnar Gburek: „W polskich i rumuńskich firmach od dwóch lat obserwujemy duże zmiany. Liczba ofert powierzchni ładunkowych jest bardzo wysoka, jednak nie są one już stale dostępne na rynku europejskim w pełnym zakresie. Przyczyną tego prawdopodobnie jest ożywienie gospodarki obu krajów, co widzimy po rosnącej liczbie ofert frachtów w obu państwach. Dla firm transportowych oznacza to, że mogą one równie efektywnie wykorzystywać własne pojazdy ciężarowe i przede wszystkim swoich kierowców w bliższym otoczeniu, zamiast wysyłać ich aż do Europy Zachodniej, aby zarabiać pieniądze“.

Oferty powierzchni ładunkowych - III kwartał 2025 vs. III kwartał 2024

Top 5 rynków dostawców powierzchni ładunkowych: Litwa, Polska, Rumunia, Węgry, Austria

Główni dostawcy z Europy Wschodniej z wahaniami trendów: Polska: +24% (2023-2024) i -21% (2024-2025); Rumunia: -47% i +27%

Firmy z Europy Zachodniej oferują mniej powierzchni ładunkowych: Holandia -20%, Austria -19%, Niemcy -15%

Bałkany tracą potencjał na rzecz Rumunii: Bułgaria -21%, Słowenia -24%, Chorwacja -5%, Serbia +3%

Ceny frachtów rosną umiarkowanie pomimo wysokiego popytu

Stawki za transport na europejskim rynku spot systematycznie rosły w ciągu ostatnich dwóch lat. W trzecim kwartale 2025 roku średnie tygodniowe ceny ofertowe zleceniodawców mieściły się w przedziale od 1,43 € do 1,67 € za kilometr. W tym samym okresie propozycje cenowe zleceniobiorców wynosiły od 1,49 € do 1,68 €. Oznacza to, że oczekiwania dostawców ładunków i usług transportowych w Europie były ostatnio wyjątkowo bliskie sobie.

„Rozwój cen jest ogólnie bardziej umiarkowany, niż sugerowałaby sytuacja na rynku” – mówi Gunnar Gburek. – „Istotnym powodem jest to, że ograniczenie dostępności powierzchni ładunkowych w firmach z Europy Zachodniej jest kompensowane przez konkurentów z Europy Wschodniej. A patrząc poza rynek spot, można stwierdzić, że ogromna presja cenowa na rynku transportowym prowadzi do strategicznej reorganizacji wielu spedytorów. Obejmuje to zarówno specjalizację, jak i koncentrację na segmentach o wyższej wartości na Zachodzie oraz na rynkach atrakcyjnych z punktu widzenia polityki gospodarczej na Wschodzie.”

Szlaki towarowe między Niemcami a Europą Zachodnią zyskują na znaczeniu

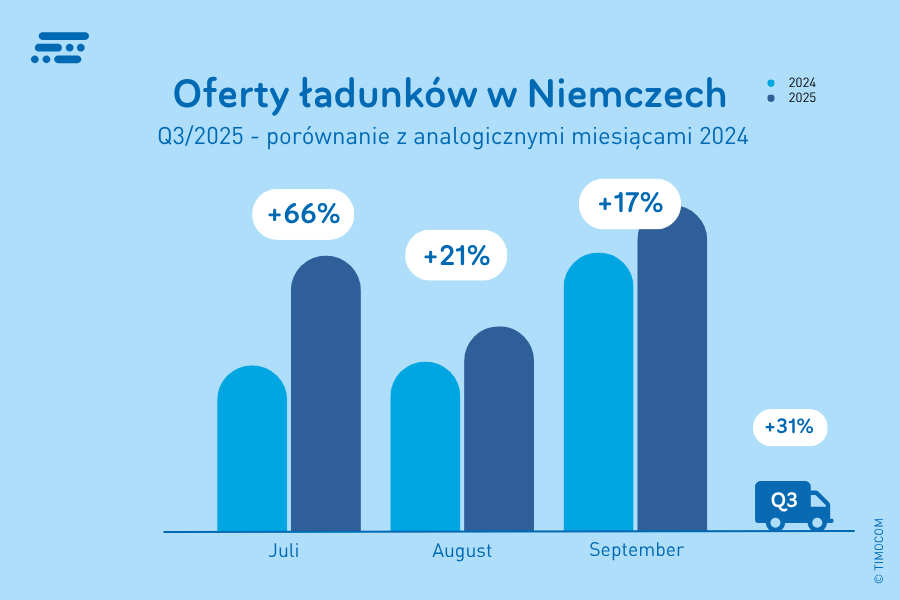

Niemiecki rynek odnotował w trzecim kwartale wyraźny wzrost dostępności frachtów: o 31% w porównaniu z analogicznym okresem roku poprzedniego. Uderzający jest fakt, że udział transportu krajowego systematycznie spadał w ostatnich latach, stanowiąc mniej niż połowę całego niemieckiego popytu na transport, po raz pierwszy w trzecim kwartale 2025 roku. Co więcej, spadek mocy przewozowych nadal się utrzymuje. W trzecim kwartale niemieckie firmy ponownie zgłosiły o 15% mniej ofert powierzchni ładunkowych niż w analogicznym okresie roku poprzedniego.

Wśród relacji o najwyższym wzroście odzwierciedlają się europejskie tendencje: trasy między Niemcami a zachodnimi krajami sąsiednimi, takimi jak Francja, Belgia i Holandia, zyskały na znaczeniu w obu kierunkach. Ponadto Hiszpania zaskoczyła jako silny odbiorca niemieckich ładunków, a Polska jako coraz silniejszy kraj pochodzenia frachtów.

Ceny transportu na terenie Niemiec nieco wzrosły w ostatnich miesiącach, choć oczekiwania cenowe usługodawców transportowych pozostawały stale wyższe niż zleceniodawców. Konkretnie, ceny ofertowe dostawców frachtu w trzecim kwartale wahały się między 1,56 € a 1,90 € za kilometr, podczas gdy przewoźnicy oferowali ceny w przedziale od 1,69 € do 2,06 € za kilometr.

Niemcy - III kwartał 2025 vs. III kwartał 2024

Dostępność ofert ładunków wzrosła o 31 %

Dostępność powierzchni ładunkowych spadła o 15%

Zrównoważony ruch krajowy i trasy międzynarodowe

Ceny wzrosły średnio o 0,10 € za km.

Austria jako ważny rynek tranzytowy

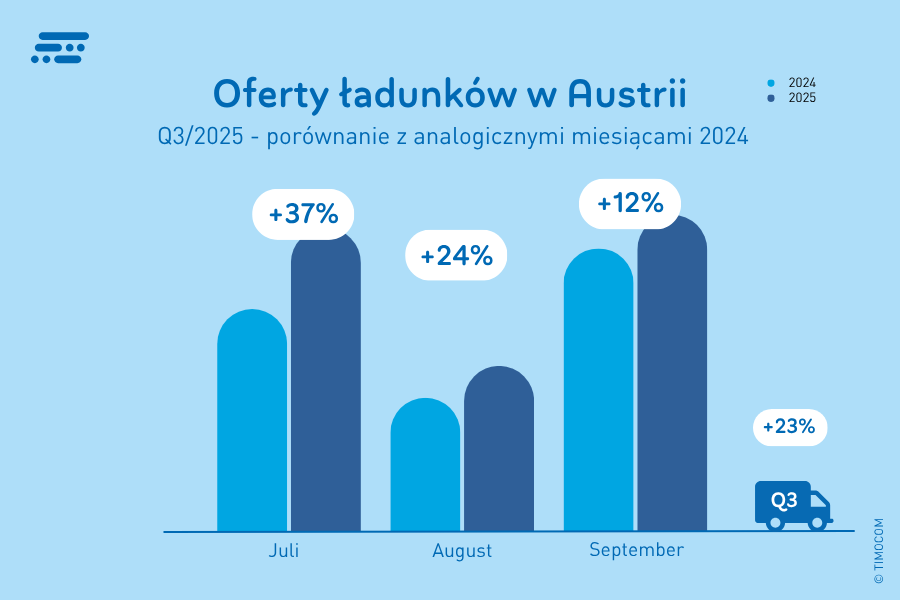

Austriacki rynek spot wykazuje wyraźną nierównowagę między popytem a podażą. Oferowana przez austriackie firmy przestrzeń ładunkowa ponownie spadła w trzecim kwartale. Spadek o 19% był wprawdzie mniejszy niż w roku poprzednim, ale utrwalił trend. Jednocześnie austriackie firmy zaoferowały na rynku spot w III kwartale o 23% więcej ładunków niż w analogicznym kwartale roku poprzedniego. Znaczna część ładunków była przeznaczona na trasy międzynarodowe, jedynie 12% miało swój punkt załadunku i rozładunku w Austrii. „Ten wzorzec jest typowy dla rynku austriackiego, który działa jako logistyczny węzeł między Zachodem a Wschodem oraz Północą a Południem” – wyjaśnia Gunnar Gburek. – „Gwałtowny spadek podaży przestrzeni ładunkowej w Austrii, której firmy nadal plasują się w czołówce dostawców flot, prawdopodobnie zostanie zrekompensowany przez przewoźników z innych krajów, głównie z Europy Wschodniej”.

Austria - III kwartał 2025 vs. III kwartał 2024

Liczba ofert frachtów wzrosła o 23%

Dostępność przestrzeni ładunkowych utrzymuje trend spadkowy: -19%

Dominują trasy międzynarodowe z udziałem 88%

Najważniejsze relacje z krajami sąsiednimi: Niemcami, Włochami, Węgrami, Czechami, Słowenią

Perspektywy: ożywienie konsumpcji zwiększa presję na rynek transportowy

W czwartym kwartale presja na moce przerobowe na rynku spot pozostanie wysoka, zwłaszcza jeśli zgodnie z prognozami wzrośnie konsumpcja publiczna i prywatna. „Jeśli popyt nie spadnie znacząco nawet w miesiącach letnich, to z pewnością nie zmieni się to jesienią i przed świętami Bożego Narodzenia. Spedytorzy mogą z optymizmem patrzeć na czwarty kwartał na rynku spot, ale klienci muszą liczyć się z wyższymi cenami” – przewiduje Gunnar Gburek. – „Jednak pomimo dobrej sytuacji w zakresie zamówień i rosnących cen transportu, na rynku nie pojawi się prawie żadnych nowych mocy przerobowych. Niepewność co do stabilnego ożywienia gospodarczego jest nadal zbyt duża, aby inwestować w pojazdy i personel”.

Więcej informacji znajdziesz w aktualnym raporcie Barometru Transportowego TIMOCOM.

Pobierz za darmo i bądź na bieżąco!

EN")